卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

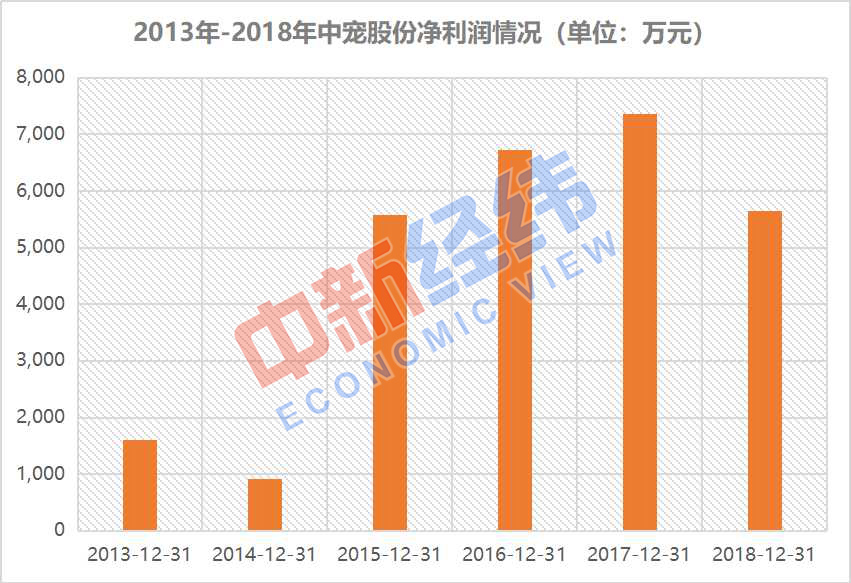

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

科普讲座:听肾科医生讲高尿酸和痛风那些事******原标题:科普讲座:听肾科医生讲高尿酸和痛风那些事

欲知详情,可以免费收听傅主任关于《高尿酸血症和痛风》的专家授课视频,操作方法:

欲知详情,可以免费收听傅主任关于《高尿酸血症和痛风》的专家授课视频,操作方法:

十年后国产动漫是否能崛起?******原标题:十年后国产动漫是否能崛起?闲的没事去看悟空问答,找话题来写,看到个这个 网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。

网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。 中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。

中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。 好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。

好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。 文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。

文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。 中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

女装爱好者:在“他”和“她”之间******原标题:女装爱好者:在“他”和“她”之间

|

|

|

|

C9全员女装COS K/DA皮肤,女版酒桶太辣眼!******原标题:C9全员女装COS K/DA皮肤,女版酒桶太辣眼!最近LOL电竞圈总是有一股歪(chao)风(ji )邪(fu)气(li),那就是很多职业选手都喜欢女装COS英雄,并且很多主播也开始了。在这之前IG夺冠之后,主播青蛙,余小C都有过灵魂COS,别说还挺美的。但是真正的女装大佬当属欧美战队的选手们,之前全明星赛上Sneaky就和Bang分别cos一场霞,不过明显Sneaky更胜一筹! 最近Sneaky又是带领队友们玩起了Cosplay,随后C9的合作伙伴也放出了全队COS K/DA女团的照片和视频,其中,Sneaky出演的是阿卡丽,大胡子辅助Zeyzal COS卡莎;Licorice出演寡妇;而Svenskeren则是出演阿狸。

最近Sneaky又是带领队友们玩起了Cosplay,随后C9的合作伙伴也放出了全队COS K/DA女团的照片和视频,其中,Sneaky出演的是阿卡丽,大胡子辅助Zeyzal COS卡莎;Licorice出演寡妇;而Svenskeren则是出演阿狸。

其实仔细看看,阿卡丽基本上是神还原了,与原版的很相似了,大概是因为带了口罩遮住了大部分脸吧!而且本身眉毛和眼睛也很妩媚,当属第一啦。

其实仔细看看,阿卡丽基本上是神还原了,与原版的很相似了,大概是因为带了口罩遮住了大部分脸吧!而且本身眉毛和眼睛也很妩媚,当属第一啦。 阿狸也也很不错,象征性的两个大耳朵与金色长发很有象征性,只是Svenskeren这一身肌肉也太出境了,还好本身皮肤白,也算是基本还原了。

阿狸也也很不错,象征性的两个大耳朵与金色长发很有象征性,只是Svenskeren这一身肌肉也太出境了,还好本身皮肤白,也算是基本还原了。 Licorice的寡妇虽然比不少之前的阿卡丽和阿狸,但是他墨镜和紫色长发也很不错,,并且神态也很到位,很有寡妇妖媚的感觉,再配上他的紫色口红,这谁顶得住呀?

Licorice的寡妇虽然比不少之前的阿卡丽和阿狸,但是他墨镜和紫色长发也很不错,,并且神态也很到位,很有寡妇妖媚的感觉,再配上他的紫色口红,这谁顶得住呀? 但是这其中好像混入了一个奇怪的东西——这个大胡子还留着丸子头的卡莎是什么鬼?在这里不得不心疼Zeyzal三秒,明明是cos酒桶的最佳人选,结果被队友带偏了扮演了卡莎,看着哀怨的眼神和出镜的大胡子我就知道他并不快乐。网友们也表示“辣眼睛!卡莎做错了什么被你选啦!”

但是这其中好像混入了一个奇怪的东西——这个大胡子还留着丸子头的卡莎是什么鬼?在这里不得不心疼Zeyzal三秒,明明是cos酒桶的最佳人选,结果被队友带偏了扮演了卡莎,看着哀怨的眼神和出镜的大胡子我就知道他并不快乐。网友们也表示“辣眼睛!卡莎做错了什么被你选啦!” 不过总的来说网友还是对于他们的cos表示好评,在这里退队的jensen不知道会怎么想?

不过总的来说网友还是对于他们的cos表示好评,在这里退队的jensen不知道会怎么想? “还好我走的早,不然卡莎肯定是我的!”不过仔细想想,J皇cos女装应该也还不错吧?

“还好我走的早,不然卡莎肯定是我的!”不过仔细想想,J皇cos女装应该也还不错吧?